囤房稅2.0將於今年5月首次以新稅制課徵。圖片來源:Shutterstock

囤房稅2.0將於今年5月首次以新稅制課徵。圖片來源:Shutterstock

- 整理

天下編輯 - 天下Web only

於2024年7月起正式實施的「囤房稅2.0」,針對多屋族與建商提高稅率,並強制地方政府採用差別稅率,將於今年5月首次以新稅制課徵囤房稅。

(延伸閱讀:囤房稅2.0一次比較清楚!多屋族、建商怎麼課稅?房價會跌嗎?)

然而,針對自住者,囤房稅2.0提供優惠房屋稅率,若符合特定條件,可享有1%的稅率,目的在於減輕全國自住家戶的房屋稅負擔。想獲得優惠房屋稅率,記得在114年3月24日前辦竣戶籍登記。

財務局進一步強調,如於2025年3月24日前沒有本人、配偶或直系親屬任何一人戶籍登記的房屋,將自5月起,改按非自住住家用稅率課徵房屋稅,稅額會較自住房屋至少增加1倍以上!

以下將介紹囤房稅2.0、自住優惠稅率條件與試算方式。

囤房稅是什麼?2.0方案改了哪些?

房屋稅是針對房屋所有人,於持有房屋期間所課徵的財產稅。其中,除了一般居住用的房屋外,也包含工作、營業用,固定於土地上的建築物,例如倉庫、油槽及加油亭等。

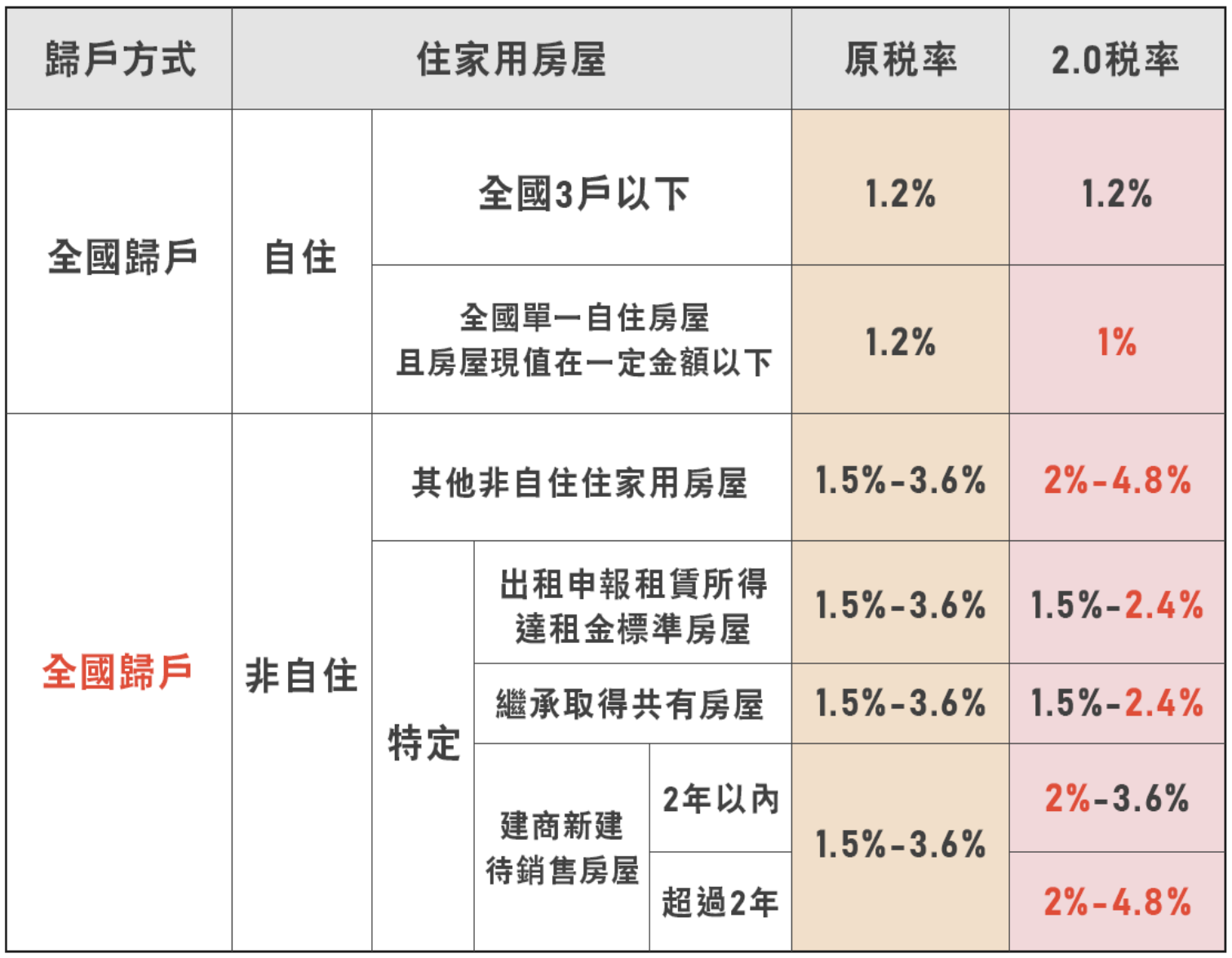

囤房稅2.0的稅率上調至2%至4.8%,並採全國歸戶,將加重多屋族與建商之稅金。囤房稅2.0比較表格如下:

| 項目/囤房稅版本 |

修法前(囤房稅1.0) |

修法後(囤房稅2.0) |

|---|---|---|

|

歸戶方式 |

縣市 |

全國 |

|

法定稅率 |

1.5%至3.6% |

除特定房屋外,2%至4.8%(全數累進) |

|

地方政府訂定差別稅率 |

「可」訂定 |

「必須」訂定 |

|

全國單一自住稅率 |

1.2% |

1.0% |

囤房稅2.0如何課徵?

修法後每年2月末日,房屋稅籍資料所記載的「房屋所有人」需要繳稅。以下為其課徵方式:

- 課徵期間:上一年7月1日至當年6月30日。

- 課徵範圍:附著於土地上的各種房屋,及可增加該房屋使用價值的建築物。

- 課徵方式:修法後按「年」課徵,納稅義務基準日為每年2月末日。

- 變更房屋使用情形:修法後開徵40日以前(今年為3/22日)向房屋所在地稽徵機關申報。

- 繳稅期間:每年5月1日至5月31日。

囤房稅2.0計稅方式

- 房屋現值計算:房屋評定現值 = 房屋標準單價 ×(1 - 折舊率×折舊年數)× 地段率 × 面積。

- 房屋稅計算:應納房屋稅額 = 房屋評定現值 × 稅率。

囤房稅2.0自住優惠稅率條件

自住住家用房屋符合以下3要件,可享有稅率優惠:

- 房屋無出租或供營業使用。

- 所有人或使用權人本人、配偶或直系親屬實際居住使用,並於該屋辦竣戶籍登記。(註:所謂「辦竣戶籍登記」是指在該自用住宅用地上「持續」設有戶籍登記而言,一旦戶籍全戶遷離,即不符自用住宅用地要件。)

3. 本人、配偶及未成年子女全國合計3戶以內,稅率降至1.2%;如全國僅持有1戶房屋且房屋現值在房屋所在地之地方政府所訂一定金額標準以下者,稅率降至1%。

(圖片來源:財政部全球資訊網)

(圖片來源:財政部全球資訊網)

(註:非自住住家用房屋採「全國歸戶」,按納稅義務人全國總持有戶數「全數累進」課徵。超過一定戶數全部適用較高稅率,非分別適用各級距稅率。)

沒有設籍對稅金的影響會有多大?

稅捐處估算,目前臺北市約有6萬戶房屋於113年適用自住用稅率,若3月24日前仍未設立戶籍,稅率將由1.2%提高至3.2%以上,稅額會增加1.67倍。

此外,民眾於全國自住用房屋超過3戶以上,建議提早規劃,可重新選擇3戶,將戶籍設立在節稅效果大的房屋,以節省荷包。

囤房稅2.0常見Q&A

Q1:本人、配偶及未成年子女如持分共有房屋,自住房屋或全國單一自住房屋戶數如何認定?

A1:依房屋稅條例規定,計算自住房屋或全國單一自住房屋之全國總持有戶數時,本人、配偶及未成年子女共有房屋以1戶計算。

Q2:房屋稅新制各地方政府訂定之非自住住家用房屋徵收率為何?

A2:可詳見「房屋稅差別稅率之級距、級距數及各級距稅率基準」

Q3:房屋供出租作住家使用,如何適用較低稅率,該稅率訂定目的為何?

A3:房屋供出租作住家使用,納稅義務人如申報租賃所得達當地一般租金標準,可檢具租賃契約或其他證明文件,向房屋所在地之地方稅稽徵機關申報,該屋適用較低房屋稅稅率1.5%-2.4%。目的在於鼓勵多屋族釋出空(閒)置房屋,促進房屋有效利用、增加租賃市場供給。

Q4:年度中房屋買賣,該年度房屋稅誰要繳?

A4:房屋稅以每年2月末日為納稅義務基準日,由當地主管稽徵機關按房屋稅籍資料核定,每年5月1日起至5月31日止一次徵收,課稅所屬期間為上一年7月1日起至當年6月30日止。

Q5:如有變更房屋使用情形,其申報變更房屋稅稅率的規定為何?

A5:房屋使用情形如有變更(例如營業使用變自住使用),應於每期房屋稅開徵40日以前(即3月22日)向房屋所在地之地方稅稽徵機關申報。

(資料來源:財政部)

(整理:李若綈)

資料來源:囤房稅2.0》自住把握3/24設籍!優惠稅率、條件一次看|天下雜誌